Joku toivoi tuolla edellisen postauksen kommenteissa väritystaulukoista kuvia. OSan taulukoista oon tehnyt itse, osassa siirryin itse väritetyistä kuvista planneri.fi:n velka- ja budjettikirjojen värityksiin. Sain sivustolta ilmaiseksi pari kirjaa ja ne on kyllä ollut tosi kivoja.

Mutta siis aivan hyvin pääsee värittelyjen ja seurantojen makuun vaikka piirtää värityskuvia itse. Mua ainakin motivoi kovasti seurata tavoitteiden täyttymistä konkreettisesti.

1. kuvassa mun tämän vuoden tavoitteet värityskuvina. Tämä sivu on tarkoitus siis väritellä täyteen tämän vuoden aikana. Yksinkertaista, yksi neliö vastaa aina tiettyä summaa ja kun summa tulee täyteen saa ruudun värittää. :)

Tämän vuoden tavoitteena siis puskuri 3000 euroa, sijoitukset 3000 euroa ja ASP-tili 6000 euroa.

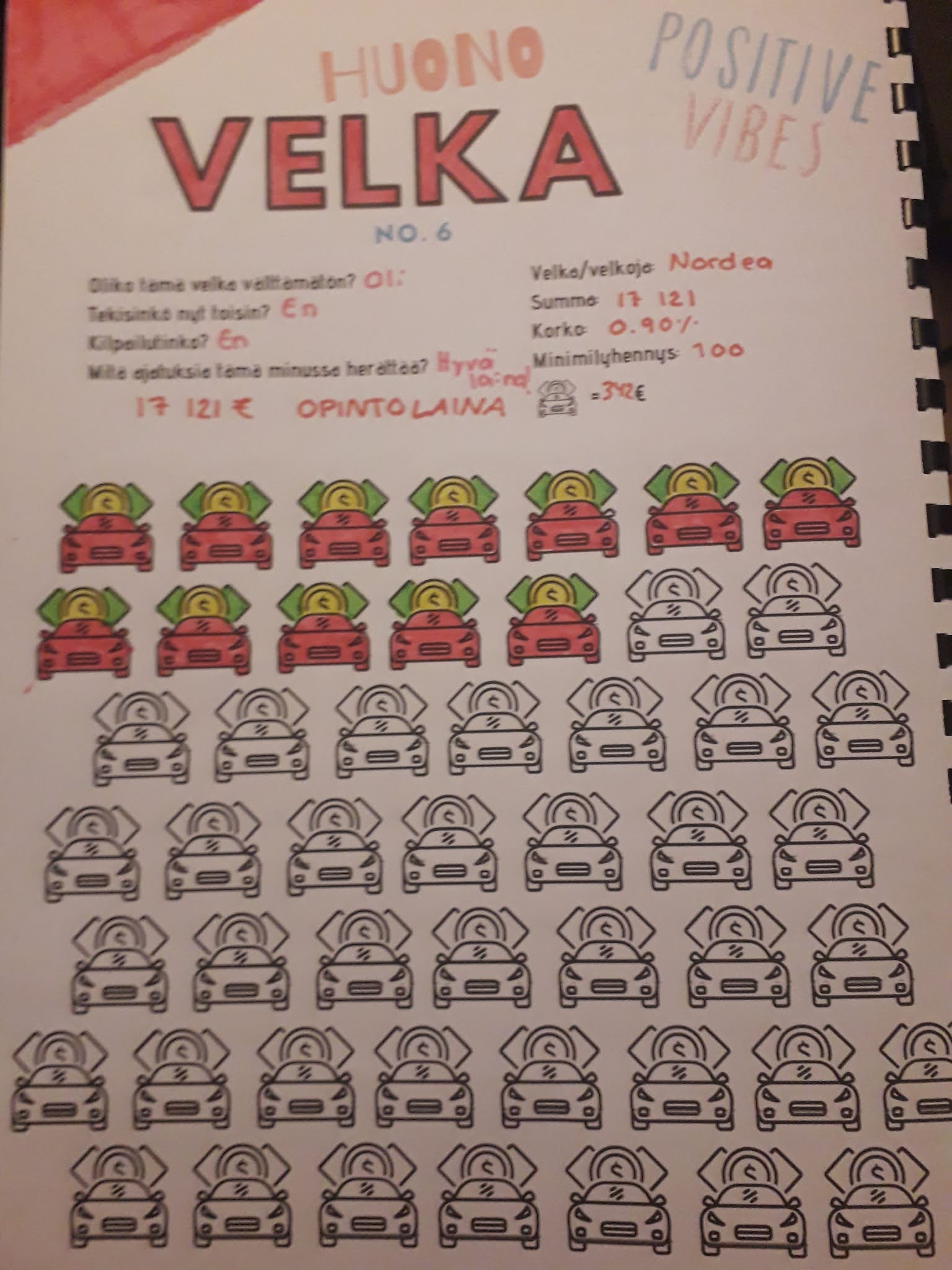

2. kuvassa mun viimeinen velka eli opintolaina. Kun olin hurjimmillaan noiden velka-asioiden suhteen niin ajattelin, että maksan opintolainan tänä vuonan pois. Mutta mun mieli ja prioriteetit on muuttuneet. Mulla on opintolainaa jäljellä vielä hurjat 13 111 euroa, Mutta mua ei haittaa se just nyt yhtään. korko on olematon. Oon nyt priorisoinut nuo mun muut tavoitteet tärkeämmiksi ja opintolaina lyhenee säälittävää 100 euron kuukausitahtia ja sillä tahdilla se on maksettuna tasan 10 vuoden päästä. :D Mutta katsotaan alkaako tuo laina jossain vaiheessa tympimään niin kovasti että teen jonkin maksuohjelman muutoksen siihen. Just nyt en tee asian eteen yhtään mitään.

Sitten vielä aivan toiseen asiaan. Velat maksettuani olen saanut instagramin puolella kommentteja, että helppohan se on maksaa velkoja nopeasti pois kun asuu puolison kanssa. Kyllä, se helpottaa elämää. Vuokrasta maksan puolet. Kotivakuutuksesta puolet. Ruokakulut jaamme puoliksi. Totta kai se säästää rahaa. Ja merkittävästi säästääkin.

On kuitenkin mielestäni huomattava, että mieheni nettopalkka on kuukausittain 1400 euroa. Eli vähemmän, mitä minulle jäi käteen ulosoton jälkeen. Omat kuluni kuten auton huollot, vakuutukset ja verot sekä polttoaineen maksan yksin siitä huolimatta, että miehelläni on autoon käyttöoikeus.

Mieheni ei ole taloudellisesti auttanut minua velkojen maksussa, eikä ns. armoa ole annettu enkä ole sitä toivonutkaan.

Totta kai ymmärrän, että esim yksin asuvalla pienipalkkaisella tai yksinhuoltajaäidillä taikka työttömällä on hankalempaa maksella suuria velkamääriä muiden kulujen lisäksi. Mutta toivoisin, ettei kukaan katkeroidu mun palkkatasosta tai parisuhdetilanteesta, vaan toimisi omien voimavarojen ja taloudellisen tilanteen mukaan itselle parhaalla tavalla. Toisen saavutusten mitätöinti pointilla helppoahan se sulle on, tuntuu hieman ikävältä.