Autostressi lauennut. Auto toimii vaan vaati se kyllä tässä kuussa aika ison satsauksen. Tässä auton tämän kuun kulut eriteltynä:

Vakuutus 120€

Katsastus 45€

Osat 120€

Korjaus 220€

Jälkikatsastus 20€

Yht 525€

Plus bensoihin mennyt nyt 53€ ja tulee menemään toiset samanmoiset eli yhteensä about 100€.

Hullua. Luojan kiitos auton pitäisi nyt kaiken järjen mukaan kestää taas joku hetki ja mielellään vaikka ens kevään katsastukseen saakka. Ja onneksi ei tarvinnut ostaa uutta autoa. Vaan täytyy kerryttää varalta puskuria jos se vaikka lakoaa ja joutuu sen uuden ostamaan. On se jo niin vanha kapistus. Mutta oon kyllä nyt tyytyväinen että se on korjattu, katsastettu ja kunnossa. Pakko tuohon rahaan ollakin. Hyi mikä summa. Mutta, töissä on pakko kulkea autolla, niin onhan sen vaan oltava kunnossa.

Hyvä uutinen on se, että puskurirahastoon ei tarvinnut auton takia siis nyt koskea. Lasku/varakäyttötilillä tällä hetkellä pyöreät 0€ mutta kuun kaikki laskut maksettuna.

Käyttötilillä+käteisenä 260€ josta bensaan uppoaa vielä n. 50€ ja lopuilla aion pärjätä 13.4 saakka.

Ylijäämätilillä 95€ odottamassa lisää euroja kaveriksi seuraavan ylimääräisen uo-lyhennyksen hoitamiseen. :)

Pitää ajatella positiivisesti. Sain ylimääräistä palkkaa sen 320€, tein lyhennyksen 125€ ja autoon meni 525€ eli yhteensä 650€ oli ns ylimääräisiä kuluja. Tuosta kun äkkiä laskee niin ylimääräisen palkan jälkeen kuluja meni normipalkasta 330€ ja silti näyttää että pärjää jokseenkin vaivatta seuraavaan palkkaan. ELI pitäisi olla mahdollista ilman tämmösiä autojuttuja laittaa uo-tilille normipalkasta ainakin 200€ kuussa ilman että talous romahtaa. :D

keskiviikko 28. maaliskuuta 2018

lauantai 24. maaliskuuta 2018

Liikaa aikaa vissiin :D

En tiiä, mutta musta tuntuu joskus että aikaa on vähä liikaa.. Tai sitten mulla on nyt joku ihme moodi päällä miettiä näitä raha-asioita ja värkätä kaikenlaisia systeemejä. Vielä kun oppisi paremmaksi tietokoneen kanssa, niin vois olla kivempi. Jotenkin kun näistä tuli näin ankeita kuvia niin poistin jo kerran tän julkaisun, mutta Miriana nokkelana heti hoksasi että ehdin poistaa tämän räpellyksen samoin tein, ja pyysi laittamaan takaisin. Joten TADAA tässä tää nyt tulee..

Eli sain idean post it- lapuista. Joku oli jakanut velkansa eri lapuille ja liimaillut niitä seinään konkreettisena osoituksena velkamäärästä ja seuratakseen velan lyhentymistä. Suunnittelin sitä minäkin. Päätin jakaa velkani 100 euron osiin, jolloin saan joka kuukausi konkreettisesti nähdä kuinka ne sataset vähenee. Mutta oisin joutunut uhraamaan varmaan kokonaisen seinän, sillä olisin tarvinnut 415 post it- lappua. :D :D

Joten tein oman version. Tai siis versioita. Ensinnä tein ruutupaperille version missä yksi ruutu vastaa 100e velkaa. Ja tummat/sutatut ruudut ovat maksettuja velkoja. Epäselvä kuva mutta ehkä siitä idean näkee.

Seuraavaksi sitten tein saman homman word:illa. Tuostakin voi maalailla punasia vihreiksi aina, kun saa satasia makseltua.

Eli sain idean post it- lapuista. Joku oli jakanut velkansa eri lapuille ja liimaillut niitä seinään konkreettisena osoituksena velkamäärästä ja seuratakseen velan lyhentymistä. Suunnittelin sitä minäkin. Päätin jakaa velkani 100 euron osiin, jolloin saan joka kuukausi konkreettisesti nähdä kuinka ne sataset vähenee. Mutta oisin joutunut uhraamaan varmaan kokonaisen seinän, sillä olisin tarvinnut 415 post it- lappua. :D :D

Joten tein oman version. Tai siis versioita. Ensinnä tein ruutupaperille version missä yksi ruutu vastaa 100e velkaa. Ja tummat/sutatut ruudut ovat maksettuja velkoja. Epäselvä kuva mutta ehkä siitä idean näkee.

Seuraavaksi sitten tein saman homman word:illa. Tuostakin voi maalailla punasia vihreiksi aina, kun saa satasia makseltua.

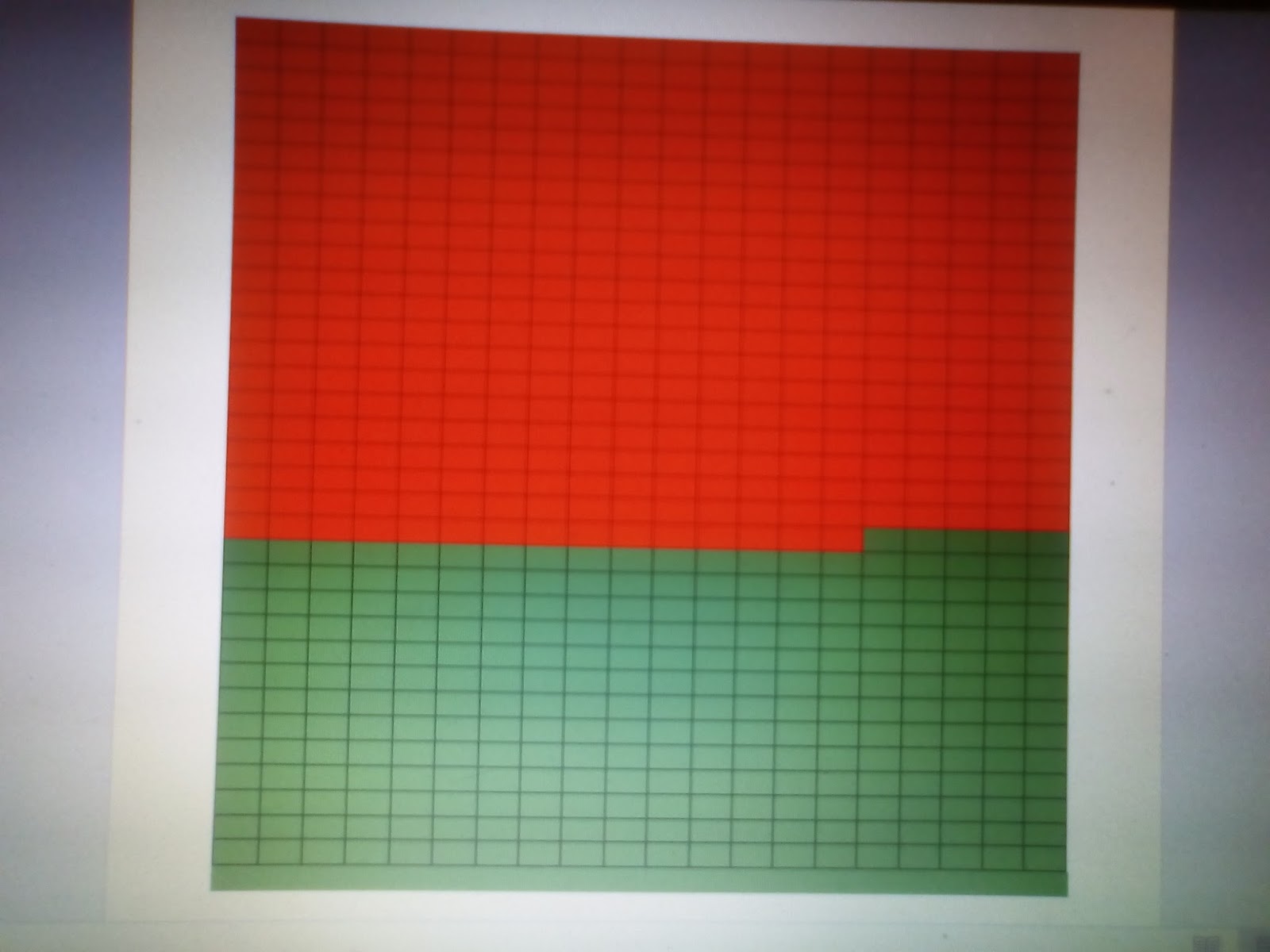

Ja koska mulla ei ole välillä elämää, niin opettelin myös excelin käyttöä ja sain aikaan tämöisen piirakan. Vähänhän tuo vielä hakee kun en osannut lisätä tähän otsikkoa enkä osa-alueiden nimiä. :D Mutta ehkä mää opin vielä. Vihreä alue kuvaa maksettuja velkoja ja punainen maksamattomia.

Mitä mulla tästä kaikesta opettelusta ja värkkäämisestä jäi käteen. Aikaa meni ja päivä kului rattoisasti eilen. :D Ehkä kuitenkin suurimpana asiana se, että huomasin miten paljon kuitenkin velkoja on tullut maksettua. Sitä keskittyy niin paljon siihen paljonko velkaa on vielä jäljellä, että unohtuu, kuinka hulluna sitä onkaan maksanut. 28kk aikana 26 500 euroa on maksettuna. Yli kolmannes. Aika hulluna. JA koska olen yltiöpositiivisella tuulella, niin päätin että jos mää kerran nyt oon maksanut ulosottoon n. 11 000e/vuosi niin vähänkö sitten kun tää joskus loppuu. Mää alan säästää sitten ainaki 5000e/vuosi ja muutun rikkaaksi. :D

torstai 22. maaliskuuta 2018

Paatippapiidipaadi

Wuhuu! Nyt oli rekisteröitynyt se mun ylimääräinen ulosottomaksu! Aika hulppee fiilis, kun sain yhden velan kokonaan pois maksettua. Aivan sama että se oli pieni velka. Jeeeee! 13 velkaa jäljellä ulosotosta 14:sta sijaan. Aika ihana tunne viivata se yksi yli sieltä kokonaan.

Kummasti antaa motivaatiota hyökätä seuraavaksi pienintä velkaa päin. Aion maksaa sen joko huhtikuussa tai viimeistään toukokuussa eli silloin oma tavoite: kaksi pienintä uo-velkaa maksettu pois kesäkuuhun mennessä, täyttyy reippaasti.

Mikä mulla kanssa motivoi noihin ylimääräisiin lyhennyksiin on se, että mitä pienempi on kokonaisvelan määrä, sitä pienempi osa menee aina korkoihin kuukaudessa. :) Ja mitä vähemmän korkoihin menee sitä nopeampaa velanmaksutahti kiihtyy.

Oon siis aika fiiliksissä nyt. :D Sovellettu lumipallotaktiikka kera ulosoton, näin se toimii. Ja määhän päihitän nää velat, yksi kerrallaan! :)

Kummasti antaa motivaatiota hyökätä seuraavaksi pienintä velkaa päin. Aion maksaa sen joko huhtikuussa tai viimeistään toukokuussa eli silloin oma tavoite: kaksi pienintä uo-velkaa maksettu pois kesäkuuhun mennessä, täyttyy reippaasti.

Mikä mulla kanssa motivoi noihin ylimääräisiin lyhennyksiin on se, että mitä pienempi on kokonaisvelan määrä, sitä pienempi osa menee aina korkoihin kuukaudessa. :) Ja mitä vähemmän korkoihin menee sitä nopeampaa velanmaksutahti kiihtyy.

Oon siis aika fiiliksissä nyt. :D Sovellettu lumipallotaktiikka kera ulosoton, näin se toimii. Ja määhän päihitän nää velat, yksi kerrallaan! :)

keskiviikko 21. maaliskuuta 2018

Hyväksyminen

Ulosoton hyväksyminen, hmmmmm. En tiedä tulenko sitä koskaan täysin hyväksymään/antamaan itselle anteeksi. Niin turhaa tuli otettua kaikki nuo lainat. Ja käytettyä ne tuhkana tuuleen.

Sen olen hyväksynyt, että peliriippuvuus on sairaus. Sairaus jota en itse valinnut sairastaa. Mutta silti sairastuin. Uskon että minulla oli sairastumiseen jonkinlainen alttius ja kun se alttius alkoi saada ravintoa, sitä ei tyydyttänyt mikään. Silti nämä tämän sairauden jälkiseuraamukset on kyllä aika vaikea sietää. Toisaalta ulosotto onneksi lopetti lainalla pelaamisen siihen paikkaan, mutta hankala on sietää joskus se, että tietää kuinka velat seuraa vuosien ajan vielä matkassa.

Mutta olen sen asian kanssa silti hieman edistynytkin. Asiaa auttaa huomattavasti palkkatasoni, eli se että ulosoton ottaman 1/3 osan jälkeen, rahaa riittää elämään ja hieman säästämiseenkin. Jotkut ihmiset saa saman palkan kuin minä uo:n jälkeen ja heilläkin se raha riittää. Miksei siis minullakin? Oikeasti mää elän ihan normaalia elämää ja ulosottoa ehkä hieman turhaankin pelätään. Jos se on ainoa vaihtoehto, niin silloin se on. Ei se mikään kuolemantuomio sentään ole.

Toisaalta ahdistuspiru päässäni ajoittain miettii että jos ulosottoa ei olisi, voisin säästää joka kuukausi melkein tuhat euroa. Arvaatteko millä tuon ahdistuspirun taltutan: sillä että sanon itselleni, että ilman ulosoton alkua en varmasti koskaan olisi alkanut hoitaa riippuvuuttani, hakenut apua ja asuisin jossain sillan alla.. Tai jos en koskaan olisi sairastunutkaan peliriippuvuuteen, niin tuskin mulle säästöön jäisi rahaa. Olen nimittäin huomannut lähipiirissäkin, että mitä suuremmat tulot, sitä suuremmat menot ja luottokorttia käytetään surutta koroista välittämättä. Ihmeellistä. :D

Toivon ja uskon, että kun joskus pääsen veloista eroon, on minulle jo vakiintunut kuukauden budjetti ja sitten voin säästää hyvällä tahdilla ja ottaa kiinni näitä "menetettyjä" säästövuosia. Ainakin rahanarvon ymmärtäminen on kävellyt minua nyt vastaan. On ollut pakko se oppia.

Itselle pitää yrittää olla armollinen, muuten ei jaksa paarustaa päivästä, viikosta ja kuukaudesta toiseen. Olen ylpeä siitä että tiedän velkatilanteeni, tiedän että saan ne maksettua. Teen ylimääräisiä lyhennyksiä ja silti nautin elämästä.

Äsken hemmottelin itseäni saunomalla, kuorimalla ja rasvaamalla ihoa. Kohta syön pashaa. :) Pieniä juttuja joilla pitää mielen hyvänä.

En toki mikään superihminen ole, en lähellekkään. Jostain syystä blogia ei tule väsymyksen ja ahdistuksen mielentilassa päiviteltyä. Mikä lienee ihan hyvä. Mieltä pitää hoitaa ja yritän sitä pikkuhiljaa opetella. Tärkeintä on syödä ja nukkua. Ihan niinkuin lapsetkin on pahalla päällä jos ne on nälkäisiä tai väsyneitä. Niin olen minäkin. Lisäksi pitää muistaa liikkua ja keksiä positiivista/kivaa ajanvietettä itselle.

Tärkeintä on elää. Elää ulosotossa olemisesta huolimatta. Hyväksyä se, että ne lyhenee hitaasti mutta varmasti. Aion juhlia jokaista 5000e mitä pääsen alaspäin, kohta on siis taas juhlan paikka. Jospa lopullisesti tämä elämänvaihe tulee hyväksyttyä kun se on kokonaan ohi. Pikkuhiljaa..

Sen olen hyväksynyt, että peliriippuvuus on sairaus. Sairaus jota en itse valinnut sairastaa. Mutta silti sairastuin. Uskon että minulla oli sairastumiseen jonkinlainen alttius ja kun se alttius alkoi saada ravintoa, sitä ei tyydyttänyt mikään. Silti nämä tämän sairauden jälkiseuraamukset on kyllä aika vaikea sietää. Toisaalta ulosotto onneksi lopetti lainalla pelaamisen siihen paikkaan, mutta hankala on sietää joskus se, että tietää kuinka velat seuraa vuosien ajan vielä matkassa.

Mutta olen sen asian kanssa silti hieman edistynytkin. Asiaa auttaa huomattavasti palkkatasoni, eli se että ulosoton ottaman 1/3 osan jälkeen, rahaa riittää elämään ja hieman säästämiseenkin. Jotkut ihmiset saa saman palkan kuin minä uo:n jälkeen ja heilläkin se raha riittää. Miksei siis minullakin? Oikeasti mää elän ihan normaalia elämää ja ulosottoa ehkä hieman turhaankin pelätään. Jos se on ainoa vaihtoehto, niin silloin se on. Ei se mikään kuolemantuomio sentään ole.

Toisaalta ahdistuspiru päässäni ajoittain miettii että jos ulosottoa ei olisi, voisin säästää joka kuukausi melkein tuhat euroa. Arvaatteko millä tuon ahdistuspirun taltutan: sillä että sanon itselleni, että ilman ulosoton alkua en varmasti koskaan olisi alkanut hoitaa riippuvuuttani, hakenut apua ja asuisin jossain sillan alla.. Tai jos en koskaan olisi sairastunutkaan peliriippuvuuteen, niin tuskin mulle säästöön jäisi rahaa. Olen nimittäin huomannut lähipiirissäkin, että mitä suuremmat tulot, sitä suuremmat menot ja luottokorttia käytetään surutta koroista välittämättä. Ihmeellistä. :D

Toivon ja uskon, että kun joskus pääsen veloista eroon, on minulle jo vakiintunut kuukauden budjetti ja sitten voin säästää hyvällä tahdilla ja ottaa kiinni näitä "menetettyjä" säästövuosia. Ainakin rahanarvon ymmärtäminen on kävellyt minua nyt vastaan. On ollut pakko se oppia.

Itselle pitää yrittää olla armollinen, muuten ei jaksa paarustaa päivästä, viikosta ja kuukaudesta toiseen. Olen ylpeä siitä että tiedän velkatilanteeni, tiedän että saan ne maksettua. Teen ylimääräisiä lyhennyksiä ja silti nautin elämästä.

Äsken hemmottelin itseäni saunomalla, kuorimalla ja rasvaamalla ihoa. Kohta syön pashaa. :) Pieniä juttuja joilla pitää mielen hyvänä.

En toki mikään superihminen ole, en lähellekkään. Jostain syystä blogia ei tule väsymyksen ja ahdistuksen mielentilassa päiviteltyä. Mikä lienee ihan hyvä. Mieltä pitää hoitaa ja yritän sitä pikkuhiljaa opetella. Tärkeintä on syödä ja nukkua. Ihan niinkuin lapsetkin on pahalla päällä jos ne on nälkäisiä tai väsyneitä. Niin olen minäkin. Lisäksi pitää muistaa liikkua ja keksiä positiivista/kivaa ajanvietettä itselle.

Tärkeintä on elää. Elää ulosotossa olemisesta huolimatta. Hyväksyä se, että ne lyhenee hitaasti mutta varmasti. Aion juhlia jokaista 5000e mitä pääsen alaspäin, kohta on siis taas juhlan paikka. Jospa lopullisesti tämä elämänvaihe tulee hyväksyttyä kun se on kokonaan ohi. Pikkuhiljaa..

perjantai 16. maaliskuuta 2018

Ulosottomaksut maaliskuu 2018

No niin, saapuipa kuitti ulosottomaksuista aikaisin. Yleensä se tulee vasta lauantaisin.

Ulosottoon maksettu maaliskuussa 804,53 euroa.

Kokonaislainasumma nyt 41 568,43 euroa (oli 42 164.03e)

Laina lyheni 595,6 euroa

Korot 208,93 euroa

Lainasummat alla, sulkeissa muutos helmikuuhun verrattuna. Suurin osa lainoista siis ei lyhentynyt, vaan kasvoi korkoa. Ulosotto lyhensi kolmea lainaa tässä kuussa. Ylimääräistä suoritusta ei ole laskettu näihin mukaan ny,t kun minulla ei ole vielä mustaa valkoisella että tuo yksi laina tuolta poistuu kokonaan. Sitä maksukuittia nyt innolla odotellessa ja ensi viikolla juhlat. :D

1. Pra suomi 1842.38e (+9.88e)

2. OPR vakuus Oy 643,32e (+3.33e)

3. Sergel 112.89e (+0.63e)

Koska uo ei ollut tätä kuitannut pois, maksoin tämän ylijäämätililtä ylimääräisenä suorituksena ulosottoon äsken. :) Eli tämä on ensi viikolla 0e. Maksoin 113e+taulukkomaksu 12e eli 125e, ylijäämätilille jäi 95e.

4. AA-yleislaina 3153.99e (+16.95e)

5. Gothia Oy 2841,68e (+15,67e)

6. Ok-perintä Oy 2239,24e (-620,24e)

7. Lainasto Oy 270,07e (+1.4e) Seuraava itse poismaksettava.. :) EHKÄ jo ens kuussa!

8. West-Star Oy 2092,38e (+11.58)

9. Lindorff Oy 9776,26e (+54,66e)

10.KELA 761,15e (-103.82)

11. Aasa Oy 2434,89e (-52.93e)

12. Ok-perintä Oy 3398,97e (+12.92)

13. Intrum Justitia 1019,24e (+5,64e)

14. Bondora 10 981,97e (+48.8e)

Semmoset laskelmat tässä kuussa, en tiedä oonko päästäni vialla kun velkasumma on valtaisa ja mää aina aivan innoissaan seuraan kuinka se pikkuhiljaa pienenee. Mutta jostain se ilo ja motivaatio maksaa on vaan revittävä, tässäkin suossa. :)

Ulosottoon maksettu maaliskuussa 804,53 euroa.

Kokonaislainasumma nyt 41 568,43 euroa (oli 42 164.03e)

Laina lyheni 595,6 euroa

Korot 208,93 euroa

Lainasummat alla, sulkeissa muutos helmikuuhun verrattuna. Suurin osa lainoista siis ei lyhentynyt, vaan kasvoi korkoa. Ulosotto lyhensi kolmea lainaa tässä kuussa. Ylimääräistä suoritusta ei ole laskettu näihin mukaan ny,t kun minulla ei ole vielä mustaa valkoisella että tuo yksi laina tuolta poistuu kokonaan. Sitä maksukuittia nyt innolla odotellessa ja ensi viikolla juhlat. :D

1. Pra suomi 1842.38e (+9.88e)

2. OPR vakuus Oy 643,32e (+3.33e)

3. Sergel 112.89e (+0.63e)

Koska uo ei ollut tätä kuitannut pois, maksoin tämän ylijäämätililtä ylimääräisenä suorituksena ulosottoon äsken. :) Eli tämä on ensi viikolla 0e. Maksoin 113e+taulukkomaksu 12e eli 125e, ylijäämätilille jäi 95e.

4. AA-yleislaina 3153.99e (+16.95e)

5. Gothia Oy 2841,68e (+15,67e)

6. Ok-perintä Oy 2239,24e (-620,24e)

7. Lainasto Oy 270,07e (+1.4e) Seuraava itse poismaksettava.. :) EHKÄ jo ens kuussa!

8. West-Star Oy 2092,38e (+11.58)

9. Lindorff Oy 9776,26e (+54,66e)

10.KELA 761,15e (-103.82)

11. Aasa Oy 2434,89e (-52.93e)

12. Ok-perintä Oy 3398,97e (+12.92)

13. Intrum Justitia 1019,24e (+5,64e)

14. Bondora 10 981,97e (+48.8e)

Semmoset laskelmat tässä kuussa, en tiedä oonko päästäni vialla kun velkasumma on valtaisa ja mää aina aivan innoissaan seuraan kuinka se pikkuhiljaa pienenee. Mutta jostain se ilo ja motivaatio maksaa on vaan revittävä, tässäkin suossa. :)

keskiviikko 14. maaliskuuta 2018

Budjetti 15.3-12.4.2018

Palkkakuitti saapui, samoin kuin ylimääräisen työni palkka, jonka oletin saavani aikaisintaan kuukauden päästä. Ei muuta kuin budjetoimaan siis:

Helmi-maaliskuusta käyttötililtä jäi ylijäämää 40 euroa jotka siirsin ylijäämätilille, josta siis suoritan ylimääräisiä ulosottomaksuja sopivin ajanvälein oman harkinnan mukaan vältellen taulukkomaksuja mahdollisimman paljon. :D

Palkka 2414,53e

Ulosottoon 804,53e

Vuokra 420e

Opintolaina 110e

Autovakuutus 120e

Katsastus 60e

Bensa 150e

Käyttöraha 500e (ylijäämä tästä siirtyy ylijäämätilille kauden lopussa)

Puskurirahasto/säästöt 50e

Vararahasto/laskujenmaksutili 40e (puhelinlasku tulee loppukuusta)

Ylijäämätili 120e

Ylimääräinen palkka 320e

Oletin tosiaan että tämä tulee vasta kuukauden kuluttua mutta tuleekin jo nyt. Tämän jaan aika itsekkäästi siten että 300e vararahastoon ja vain 20e ylijäämätilille. Tämä siksi että autoni on vanha ja on erittäin epätodennäköistä että katsastus menisi moitteetta läpi, siksi budjetoin sitä varten tuonne, välttyäkseni puskuriahastoon koskemiselta. Lisäksi lähden huhtikuussa reissuun (en maksanut sitä itse), mutta haluan toki sinne myös hieman käyttörahaa..

Eli tilanne tilien suhteen huomenna 15.3:

Käyttötili 500e käyttöraha + 150e bensa +60e auton katsastusta varten = 710e

Vararahasto/laskujenmaksutili 400e

Ylijäämätili 220e

Puskurirahasto/käteissäästöt 800e

Tilanne vaikuttaa, huom, siis VAIKUTTAA nyt hyvälle. Katsotaan tässä kuukauden kuluessa sitten miten tää oikein menee. Eniten pelottaa että pitää ostaa uusi auto, mutta toivottavasti siltä kuitenkin nyt vältytään...

Helmi-maaliskuusta käyttötililtä jäi ylijäämää 40 euroa jotka siirsin ylijäämätilille, josta siis suoritan ylimääräisiä ulosottomaksuja sopivin ajanvälein oman harkinnan mukaan vältellen taulukkomaksuja mahdollisimman paljon. :D

Palkka 2414,53e

Ulosottoon 804,53e

Vuokra 420e

Opintolaina 110e

Autovakuutus 120e

Katsastus 60e

Bensa 150e

Käyttöraha 500e (ylijäämä tästä siirtyy ylijäämätilille kauden lopussa)

Puskurirahasto/säästöt 50e

Vararahasto/laskujenmaksutili 40e (puhelinlasku tulee loppukuusta)

Ylijäämätili 120e

Ylimääräinen palkka 320e

Oletin tosiaan että tämä tulee vasta kuukauden kuluttua mutta tuleekin jo nyt. Tämän jaan aika itsekkäästi siten että 300e vararahastoon ja vain 20e ylijäämätilille. Tämä siksi että autoni on vanha ja on erittäin epätodennäköistä että katsastus menisi moitteetta läpi, siksi budjetoin sitä varten tuonne, välttyäkseni puskuriahastoon koskemiselta. Lisäksi lähden huhtikuussa reissuun (en maksanut sitä itse), mutta haluan toki sinne myös hieman käyttörahaa..

Eli tilanne tilien suhteen huomenna 15.3:

Käyttötili 500e käyttöraha + 150e bensa +60e auton katsastusta varten = 710e

Vararahasto/laskujenmaksutili 400e

Ylijäämätili 220e

Puskurirahasto/käteissäästöt 800e

Tilanne vaikuttaa, huom, siis VAIKUTTAA nyt hyvälle. Katsotaan tässä kuukauden kuluessa sitten miten tää oikein menee. Eniten pelottaa että pitää ostaa uusi auto, mutta toivottavasti siltä kuitenkin nyt vältytään...

maanantai 12. maaliskuuta 2018

Fiksua tai ei mutta TUHLASIN Lidlissä..

Noniin. Mainonnan uhri ilmoittautuu. Lidlissä siis tämän viikon ajan kampanja että mitä tahansa korttia näyttämällä saa yli 25€ ostoksista 10% alennuksen. Määhän heti sinne suuntasin haukkana tavoitteena ostaa pitkän aikavälin tarpeellisia tuotteita.

Ja ostinkin:

- pari pkt wc paperia ja talouspaperia 4.4€

- shampoon ja suihkusaippuan 3.35€

- tiskiharjan 1.1€

- wc- ja keittiön pesuaineet 2.5€

- iso hammastahna 2.15€

- 2pkt tamponeja 2.6€

YHT 12.75€

Lisäksi ostin:

- Kanankoipia 2.15€

- Juuston 2.7€

- Mehua 2l 1.05€

- Evästä töihin 2 vuoroon 5.8€

- Synttärilahjan ja lahjapaperia 13.85€

YHT 25.55€

Sitten mennäänkin ei välttämättömiin:

- 10kpl energia juomaa 10€

- 4kpl proteiinijuomaa 5€

YHT 15€

MUTTA ku oon koukussa energiajuomaan ja juon tölkin sitä joka päivä. 2€/päivä tai nyt n. 1€/kpl (pantti mukana eli 0.85€/kpl. Laskin että säästän euron 10 päivän ajan ku ostaa kerralla enemmän. Pitäis osata se lopettaa ku ihan turhaa, mutta ku kahvi on pahaa. :D

Proteiinijuomat taas. Niitä juon välipalana töissä harvakseen, onneksi ne säilyy elokuuhun saakka. Ois voinut jättää ostamatta.

Jotenkin yhteissumma 53.25€ tuntuu silti hurjalta. En tiiä oisko pitänyt vaan jättää koko kampanja välistä mutta nyt näin.. Huijasin varmaan itse itseäni tuolla. :D

TAI sitten se johtuu siitä etten ikään osta kerralla paljoa. Jotenkin kun ostaa vähä kerralla niin se tuntuu halvemmalta. En tiiä saisko tästä sysäystä yrittää lopettaa tuo energiajuomilla kropan myrkyttäminen..

Ja ostinkin:

- pari pkt wc paperia ja talouspaperia 4.4€

- shampoon ja suihkusaippuan 3.35€

- tiskiharjan 1.1€

- wc- ja keittiön pesuaineet 2.5€

- iso hammastahna 2.15€

- 2pkt tamponeja 2.6€

YHT 12.75€

Lisäksi ostin:

- Kanankoipia 2.15€

- Juuston 2.7€

- Mehua 2l 1.05€

- Evästä töihin 2 vuoroon 5.8€

- Synttärilahjan ja lahjapaperia 13.85€

YHT 25.55€

Sitten mennäänkin ei välttämättömiin:

- 10kpl energia juomaa 10€

- 4kpl proteiinijuomaa 5€

YHT 15€

MUTTA ku oon koukussa energiajuomaan ja juon tölkin sitä joka päivä. 2€/päivä tai nyt n. 1€/kpl (pantti mukana eli 0.85€/kpl. Laskin että säästän euron 10 päivän ajan ku ostaa kerralla enemmän. Pitäis osata se lopettaa ku ihan turhaa, mutta ku kahvi on pahaa. :D

Proteiinijuomat taas. Niitä juon välipalana töissä harvakseen, onneksi ne säilyy elokuuhun saakka. Ois voinut jättää ostamatta.

Jotenkin yhteissumma 53.25€ tuntuu silti hurjalta. En tiiä oisko pitänyt vaan jättää koko kampanja välistä mutta nyt näin.. Huijasin varmaan itse itseäni tuolla. :D

TAI sitten se johtuu siitä etten ikään osta kerralla paljoa. Jotenkin kun ostaa vähä kerralla niin se tuntuu halvemmalta. En tiiä saisko tästä sysäystä yrittää lopettaa tuo energiajuomilla kropan myrkyttäminen..

Odottavan aika on pitkä

Voi palkkakuitti, tulisit jo...

En tiedä miksi olen kehittänyt itselle tän palkkakuittiahdistuksen. Joka kuukausi alan odottamaan palkkakuittia verkkopankkiin saapuvaksi, yleensä se tulee näkyviin 11-12.pvä kun palkka maksetaan 15.päivä. Sitten kun sitä ei näy niin kehitän itselle jäätävät paineet siitä kuinka pieni palkka tulee ja kuinka rahat ei tule riittämään taas mihinkään.

Nyt on just se ahdistus päällä koska tiedän että tuleva palkka on pieni, lyhyt kuukausi ja vähän työpäiviä huonoilla vuorolisillä. Ja palkkakuittia ei näy. Apua.

Onko kellää muulla tämmöstä pakkomiellettä? Miksi ei voi vaan malttaa ja katsoa se palkkakuitti ja tilanne vasta vaikka 14 päivänä kun se on tullut ja alkaa sitten murehtimaan ja budjetoimaan tulevaa kuukautta.

Tämmönen lyhyt stressinpurkupäivitys tähän väliin.

En tiedä miksi olen kehittänyt itselle tän palkkakuittiahdistuksen. Joka kuukausi alan odottamaan palkkakuittia verkkopankkiin saapuvaksi, yleensä se tulee näkyviin 11-12.pvä kun palkka maksetaan 15.päivä. Sitten kun sitä ei näy niin kehitän itselle jäätävät paineet siitä kuinka pieni palkka tulee ja kuinka rahat ei tule riittämään taas mihinkään.

Nyt on just se ahdistus päällä koska tiedän että tuleva palkka on pieni, lyhyt kuukausi ja vähän työpäiviä huonoilla vuorolisillä. Ja palkkakuittia ei näy. Apua.

Onko kellää muulla tämmöstä pakkomiellettä? Miksi ei voi vaan malttaa ja katsoa se palkkakuitti ja tilanne vasta vaikka 14 päivänä kun se on tullut ja alkaa sitten murehtimaan ja budjetoimaan tulevaa kuukautta.

Tämmönen lyhyt stressinpurkupäivitys tähän väliin.

torstai 8. maaliskuuta 2018

Ulosoton plussat ja miinukset

Ulosotto mielletään käytännössä aina negatiiviseksi asiaksi. On siinä jotain positiivistakin toki. Erittelen plussat ja miinukset. HUOM! Nämä täysin omasta näkövinkkelistä katsottuja ja koettuja, jollain toisella saattaa olla toisenlaiset fiilikset.

PLUSSAT

+ VELKA LYHENEE VÄKISINKIN

Velka alkaa lyhenemään ulosotossa ollessa väkisinkin jossain vaiheessa. Ainakin minulla kun olen keskituloinen. Pienituloisilla velka ei välttämättä lyhene lainkaan, koska korot syövät lyhennystä ja alkuun myös taulukkomaksut. MUTTA jos olet pienituloinen, ulosotto ei ota 1/3 osaa palkastasi/tuloistasi vaan jättää suojaosuuden tilillesi, eli ulosotossa oleva pystyy kuitenkin elämään. Pienituloisen vaihtoehdot velkojen poissaamiseksi ovatkin velkajärjestely tai 15v odotus että velat vanhenevat.

+ UUTTA VELKAA EI SAA

Iso iso plussa tästä, etenkin alkuvaiheessa. Ensimmäisen velan mennessä ulosottoon loppuu se kuplassa eläminen ja lainan maksaminen uudella lainalla, koska lainaa ei enää saa. Ei ryöstölainaa pikavippifirmoilta, ei osamaksuja uusien perään, ei mitään. Toki hieman surullistakin kirjoittaa tätä, että annoin elämäni mennä siihen pisteeseen, että luottotietojen menetys oli ainoa asia joka esti minua lisävelkaantumasta. Ja että se oli tavallaan helpotus. Mutta silloin se oli nimenomaan se, helpotus. Se tunne, tää oli nyt tässä, velkaantuminen loppui, vihdoinkin.

+ EI LASKUJA :D

Ennen ulosottoa lauantai ja sunnuntai olivat parhaita viikonpäiviä, koska silloin ei tullut lainkaan postia - ei laskuja. Voi kiesus sitä laskujen tulvaa. Kun ottaa lainaa, uutta lainaa, ei maksa sitä tätä eikä tuota, niin valkomustan paperin tulviminen postiluukusta on aivan järkyttävää. Kun usko loppui, lakkasin avaamasta kuoria, nakkasin vaan ne ylähyllyyn piiloon. Ulosoton käynnistymisvaihe oli toki ahdistavaa, koska paperilappujen lisäksi tuli soittoja haastemieheltä useita kertoja viikossa. Muutaman kerran piti käydä paikanpäällä käräjäoikeudessa. Mutta kun uo nyt rullaa painollaan laskuja ei enää tule. Nettipalveluun tulee maksujen jälkeen kuitti ulosottosuorituksesta ja sähkö ja auton vakuutuslaskut tulevat paperisina. Muutoin ei kyllä juuri laskuja näy, vuokrat, puhelin ym laskut tulee s.postiin ja ne maksan heti palkkapäivänä pois.

MUTTA toki tähän laskuttomaan ihanuuteen pääsee käsiksi vähän helpommallakin. Ei ota lainaa (ainakaan muuta kuin asunto- tai opintolainaa). Ostaa sitä mitä on varaa ostaa, ei osamaksusopimuksia, luottokortteja, ei nettiostoksia, ei mitää semmosia. Mun on ulosoton vuoksi ja ansiosta, pakko ostaa vain sellaista mihin on varaa. Jos auto esim prakaa, mun on ostettava uusi puskurista, ei ottamalla autolainaa.

+ PYSÄHTYMINEN

Pakko pysähtyä. Pakko lopettaa ja miettiä. Käydä pohjalla. Tai ainakin mun oli. Pysähdyttävä miettimään millaista elämää haluan viettää. Miettiä haluanko ylipäätään enää elää. Tuntea tuskaa, epäonnistumisen tunteita, raivoa, surua, epätoivoa. Ja sitten nousta sieltä hiljalleen ylöspäin. Kääntää katse kohti tulevaa, päättää että selviää. Pakko oppia käsittelemään rahaa, ymmärtää rahan arvo. Ja asettaa rahan merkitys omaan elämän lokeroonsa. Raha ei ole koko elämä, vaikka se ajoittain siltä tuntuikin ja tuntuu joinain hetkellä edelleen.

+ KOHTUULLINEN KORKO

Ulosoton vuosikorko on 7%. Se on todella paljon kohtuullisempi kuin joustoluottojen, pikavippien ym ym lainojeni korot olivat.

MIINUKSET

- VELKOJEN HIDAS LYHENEMINEN

Etenkin ekat 24kk velka lyhenee hitaasti. Koska ne taulukkomaksut. Ja toki mitä suurempi summa, sitä suuremman euromäärän maksat vuodessa korkoja. Mutta hiljalleen ja pikkuhiljaa hyvä tulee. Kyllä ne joskus vielä on maksettu. Toki hätäisenä kaikki heti mulle nyt - ihmisenä on hankala hyväksyä että tässä tulee kestämään ja kaun. Siksi yritänkin hieman nopeuttaa lyhenemistä maksamalla ylimääräistä mahdollisuuksieni mukaan. Jotenkin mun elämä on nyt pause:lla - haluaisin kovasti esimerkiksi lapsen, mutta en halua niin kauan kun velkaa on, en halua jäädä pois töistä ja hidastuttaa velkojen maksamista entisestään. Haluan vakaan, velattoman taloustilanteen ennen lapsia. Haluan säästöjä. Haluan naimisiin. Haluan oman kodin. Mutta ensin ulosotto pois. Sen jälkeen rakentamaan muuta elämää. Biologia huutaa lasta, mutta järki sanoo nou nou.

- LUOTTOTIETOJEN MENETYS

Tämä on plussa mutta on tämä pitkällä aikavälillä myös miinus. Kyllä mää pärjään ilman omaa asuntoa tai autolainaa. Mutta ilman asuntoa en esimerkiksi pärjää. Mitä jos elämäntilanne vaatii muuttoa yksin johonkin. Mistä saan asunnon, mistä vakuutukset? Luottokorttia tarvisi joskus esimerkiksi jonkin ulkomaanhotellin varauksen takuuksi vaan kun ei semmoista ole eikä saa. Semmosia pieniä ja isompia juttuja mitkä vaikeuttavat elämää.

- SÄÄSTÄMISEN VAIKEUS

Ulosotossa olevalla ei saa olla säästöjä. Tai saa, minulla n. 1000 euroa. Joo, kyllä ymmärrän että velat pitää maksaa ja näin. Mutta jos maksan velkoja ja ne lyhenee tasaisesti niin en sais säästää esim. 200e kuussa. Tämä on sinänsä hankala yhtälö, sillä säästöjä ei saa suuremmin olla, mutta jos taloudellisesti tuleekin yllättäen pahasti takkiin niin lainaa ei saa. ÖÖÖÖ. What?! No, hiljalleen voi säästää käteistä varastoon. Ja pakkokin hieman olla rikollinen ja tehdä niin. En halua katastrofin sattuessa joutua tilanteeseen, että hätävararahaa ei ole ja joudun jostain (käytännössä joltain sukulaiselta lainaamalla) taikomaan ne rahat ja TADAA lainaa olisi lisää.

- HÄPEÄ

Ulosotossa oleva on epäonnistuja, ihmisjäte. Näin mä itseni näin ja näen osittain vieläkin. Miten töissäkäyvä nuori aikuinen onnistuu hankkiutumaan ulosottoon. Tuntuu ettei asiasta uskalla puhua ääneen oikein kenellekkään. Tuntuu että kaikilla muilla ihmisillä olisi asiat paremmin kuin minulla. Jotenkin jännä että tiedän ulosottovelallisia olevan Suomessa valtavasti, silti en tunne ketään, joka tuntisi ketään, joka olisi ulosotossa. Koska tästä ei vaan puhuta. Ja piste.

- SALAILU

Mutta onhan se salailu perseestä. Ja raskasta. Tehdäänkö sitä tai tätä, mennään syömään, lähdetään reissuun tai baariin? Millonkas teille niitä lapsia tuleekaan -kyselyt. Äh. Tilanteita toistensa perään, selityksiä, selityksiä ja selityksiä. Mutta itse olen valinnut salaamisen. Mies tietää, äiti tietää, pikkusisarukset tietää. Kaverit ei. Muut sukulaiset ei. Työporukka ei (luojan kiitos palkkatoimisto on täysin ulkoistettu). Toki pyrin elämään mahdollisimman normaalia elämää ja tekemäänkin asioita, mutta en semmosella tahdilla kuin muut kaverini ja se luo tietynlaista painetta. Mutta uskon että tää budjetointi auttaa siihenkin tavallaan, kun saa kerrytettyä säästöjä ja käyttövaratiliä sekä maksettu silti ulosottoon ylimääräistä (melko kunnianhimoiset tavoitteet), pystyy elämään normaalia elämää uo:sta huolimatta. Palkkaa kuitenkin jää kuussa se 1400-1800e nettona kuussa. Kyllä sillä rahalla moni muukin suomalainen elää ja maksaa laskut ja ruuat ym.

No mutta tulipas tästä pitkä sepustus. Jotain saattoi unohtua mainita, kommentoida ja kysyä saa. :)

PLUSSAT

+ VELKA LYHENEE VÄKISINKIN

Velka alkaa lyhenemään ulosotossa ollessa väkisinkin jossain vaiheessa. Ainakin minulla kun olen keskituloinen. Pienituloisilla velka ei välttämättä lyhene lainkaan, koska korot syövät lyhennystä ja alkuun myös taulukkomaksut. MUTTA jos olet pienituloinen, ulosotto ei ota 1/3 osaa palkastasi/tuloistasi vaan jättää suojaosuuden tilillesi, eli ulosotossa oleva pystyy kuitenkin elämään. Pienituloisen vaihtoehdot velkojen poissaamiseksi ovatkin velkajärjestely tai 15v odotus että velat vanhenevat.

+ UUTTA VELKAA EI SAA

Iso iso plussa tästä, etenkin alkuvaiheessa. Ensimmäisen velan mennessä ulosottoon loppuu se kuplassa eläminen ja lainan maksaminen uudella lainalla, koska lainaa ei enää saa. Ei ryöstölainaa pikavippifirmoilta, ei osamaksuja uusien perään, ei mitään. Toki hieman surullistakin kirjoittaa tätä, että annoin elämäni mennä siihen pisteeseen, että luottotietojen menetys oli ainoa asia joka esti minua lisävelkaantumasta. Ja että se oli tavallaan helpotus. Mutta silloin se oli nimenomaan se, helpotus. Se tunne, tää oli nyt tässä, velkaantuminen loppui, vihdoinkin.

+ EI LASKUJA :D

Ennen ulosottoa lauantai ja sunnuntai olivat parhaita viikonpäiviä, koska silloin ei tullut lainkaan postia - ei laskuja. Voi kiesus sitä laskujen tulvaa. Kun ottaa lainaa, uutta lainaa, ei maksa sitä tätä eikä tuota, niin valkomustan paperin tulviminen postiluukusta on aivan järkyttävää. Kun usko loppui, lakkasin avaamasta kuoria, nakkasin vaan ne ylähyllyyn piiloon. Ulosoton käynnistymisvaihe oli toki ahdistavaa, koska paperilappujen lisäksi tuli soittoja haastemieheltä useita kertoja viikossa. Muutaman kerran piti käydä paikanpäällä käräjäoikeudessa. Mutta kun uo nyt rullaa painollaan laskuja ei enää tule. Nettipalveluun tulee maksujen jälkeen kuitti ulosottosuorituksesta ja sähkö ja auton vakuutuslaskut tulevat paperisina. Muutoin ei kyllä juuri laskuja näy, vuokrat, puhelin ym laskut tulee s.postiin ja ne maksan heti palkkapäivänä pois.

MUTTA toki tähän laskuttomaan ihanuuteen pääsee käsiksi vähän helpommallakin. Ei ota lainaa (ainakaan muuta kuin asunto- tai opintolainaa). Ostaa sitä mitä on varaa ostaa, ei osamaksusopimuksia, luottokortteja, ei nettiostoksia, ei mitää semmosia. Mun on ulosoton vuoksi ja ansiosta, pakko ostaa vain sellaista mihin on varaa. Jos auto esim prakaa, mun on ostettava uusi puskurista, ei ottamalla autolainaa.

+ PYSÄHTYMINEN

Pakko pysähtyä. Pakko lopettaa ja miettiä. Käydä pohjalla. Tai ainakin mun oli. Pysähdyttävä miettimään millaista elämää haluan viettää. Miettiä haluanko ylipäätään enää elää. Tuntea tuskaa, epäonnistumisen tunteita, raivoa, surua, epätoivoa. Ja sitten nousta sieltä hiljalleen ylöspäin. Kääntää katse kohti tulevaa, päättää että selviää. Pakko oppia käsittelemään rahaa, ymmärtää rahan arvo. Ja asettaa rahan merkitys omaan elämän lokeroonsa. Raha ei ole koko elämä, vaikka se ajoittain siltä tuntuikin ja tuntuu joinain hetkellä edelleen.

+ KOHTUULLINEN KORKO

Ulosoton vuosikorko on 7%. Se on todella paljon kohtuullisempi kuin joustoluottojen, pikavippien ym ym lainojeni korot olivat.

MIINUKSET

- VELKOJEN HIDAS LYHENEMINEN

Etenkin ekat 24kk velka lyhenee hitaasti. Koska ne taulukkomaksut. Ja toki mitä suurempi summa, sitä suuremman euromäärän maksat vuodessa korkoja. Mutta hiljalleen ja pikkuhiljaa hyvä tulee. Kyllä ne joskus vielä on maksettu. Toki hätäisenä kaikki heti mulle nyt - ihmisenä on hankala hyväksyä että tässä tulee kestämään ja kaun. Siksi yritänkin hieman nopeuttaa lyhenemistä maksamalla ylimääräistä mahdollisuuksieni mukaan. Jotenkin mun elämä on nyt pause:lla - haluaisin kovasti esimerkiksi lapsen, mutta en halua niin kauan kun velkaa on, en halua jäädä pois töistä ja hidastuttaa velkojen maksamista entisestään. Haluan vakaan, velattoman taloustilanteen ennen lapsia. Haluan säästöjä. Haluan naimisiin. Haluan oman kodin. Mutta ensin ulosotto pois. Sen jälkeen rakentamaan muuta elämää. Biologia huutaa lasta, mutta järki sanoo nou nou.

- LUOTTOTIETOJEN MENETYS

Tämä on plussa mutta on tämä pitkällä aikavälillä myös miinus. Kyllä mää pärjään ilman omaa asuntoa tai autolainaa. Mutta ilman asuntoa en esimerkiksi pärjää. Mitä jos elämäntilanne vaatii muuttoa yksin johonkin. Mistä saan asunnon, mistä vakuutukset? Luottokorttia tarvisi joskus esimerkiksi jonkin ulkomaanhotellin varauksen takuuksi vaan kun ei semmoista ole eikä saa. Semmosia pieniä ja isompia juttuja mitkä vaikeuttavat elämää.

- SÄÄSTÄMISEN VAIKEUS

Ulosotossa olevalla ei saa olla säästöjä. Tai saa, minulla n. 1000 euroa. Joo, kyllä ymmärrän että velat pitää maksaa ja näin. Mutta jos maksan velkoja ja ne lyhenee tasaisesti niin en sais säästää esim. 200e kuussa. Tämä on sinänsä hankala yhtälö, sillä säästöjä ei saa suuremmin olla, mutta jos taloudellisesti tuleekin yllättäen pahasti takkiin niin lainaa ei saa. ÖÖÖÖ. What?! No, hiljalleen voi säästää käteistä varastoon. Ja pakkokin hieman olla rikollinen ja tehdä niin. En halua katastrofin sattuessa joutua tilanteeseen, että hätävararahaa ei ole ja joudun jostain (käytännössä joltain sukulaiselta lainaamalla) taikomaan ne rahat ja TADAA lainaa olisi lisää.

- HÄPEÄ

Ulosotossa oleva on epäonnistuja, ihmisjäte. Näin mä itseni näin ja näen osittain vieläkin. Miten töissäkäyvä nuori aikuinen onnistuu hankkiutumaan ulosottoon. Tuntuu ettei asiasta uskalla puhua ääneen oikein kenellekkään. Tuntuu että kaikilla muilla ihmisillä olisi asiat paremmin kuin minulla. Jotenkin jännä että tiedän ulosottovelallisia olevan Suomessa valtavasti, silti en tunne ketään, joka tuntisi ketään, joka olisi ulosotossa. Koska tästä ei vaan puhuta. Ja piste.

- SALAILU

Mutta onhan se salailu perseestä. Ja raskasta. Tehdäänkö sitä tai tätä, mennään syömään, lähdetään reissuun tai baariin? Millonkas teille niitä lapsia tuleekaan -kyselyt. Äh. Tilanteita toistensa perään, selityksiä, selityksiä ja selityksiä. Mutta itse olen valinnut salaamisen. Mies tietää, äiti tietää, pikkusisarukset tietää. Kaverit ei. Muut sukulaiset ei. Työporukka ei (luojan kiitos palkkatoimisto on täysin ulkoistettu). Toki pyrin elämään mahdollisimman normaalia elämää ja tekemäänkin asioita, mutta en semmosella tahdilla kuin muut kaverini ja se luo tietynlaista painetta. Mutta uskon että tää budjetointi auttaa siihenkin tavallaan, kun saa kerrytettyä säästöjä ja käyttövaratiliä sekä maksettu silti ulosottoon ylimääräistä (melko kunnianhimoiset tavoitteet), pystyy elämään normaalia elämää uo:sta huolimatta. Palkkaa kuitenkin jää kuussa se 1400-1800e nettona kuussa. Kyllä sillä rahalla moni muukin suomalainen elää ja maksaa laskut ja ruuat ym.

No mutta tulipas tästä pitkä sepustus. Jotain saattoi unohtua mainita, kommentoida ja kysyä saa. :)

tiistai 6. maaliskuuta 2018

Kuinka ulosotto oikein toimii?

Tekstiä muokattu 1.10.2018! Olin ymmärtänyt ja tulkinnut taulukkomaksut väärin, eli taulukkomaksut menevät lyhennetyn summan mukaan, eivät velan pääoman mukaan. Sekaannuksen itsellä aiheutti se, että ylimääräisiä suorituksia tehdessäni maksan aina koko velan pois eli lyhennysmäärä sama kuin taulukkomaksun määrä. Pahoittelut väärästä tiedosta. Tämä tokikin hyvä uutinen sillä näin ollen suurempi määrä ulosottoon menevästä rahasta menee velkojen lyhenemiseen..

Avataapa hieman ulosoton toimintaa. Laskut ovat päätyneet ulosottoon. Jokaisesta laskusta on ulosottoon mennyt pääoma sekä siihen kasvanut korko. Ulosottoon mennessä tapahtuu oikeusprosessi, joten pääoman ja ehtineiden korkojen lisäksi ulosottolaskuun lisätään jokaisen perityn saatavan kohdalta oikeudenkäyntikulut.

Esimerkki:

Pääoma 300euroa

Korko 30 euroa

Oikeudenkäyntikulut 120 euroa

Saatavia yhteensä 450 euroa

Tähän ei ulosoton kulut tietenkään lopu. Eli ensimmäisten 24 kk aikana jokaisena kuukautena jokaisesta lyhennetystä velan osasummasta peritään taulukkomaksu. Ja velat kasvavat 7% vuosikorkoa koko ajan. Taulukkomaksut peritään seuraavasti:

enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 ***enintään 14 euroa, taulukkomaksu 2,50 euroa

Avataapa hieman ulosoton toimintaa. Laskut ovat päätyneet ulosottoon. Jokaisesta laskusta on ulosottoon mennyt pääoma sekä siihen kasvanut korko. Ulosottoon mennessä tapahtuu oikeusprosessi, joten pääoman ja ehtineiden korkojen lisäksi ulosottolaskuun lisätään jokaisen perityn saatavan kohdalta oikeudenkäyntikulut.

Esimerkki:

Pääoma 300euroa

Korko 30 euroa

Oikeudenkäyntikulut 120 euroa

Saatavia yhteensä 450 euroa

Tähän ei ulosoton kulut tietenkään lopu. Eli ensimmäisten 24 kk aikana jokaisena kuukautena jokaisesta lyhennetystä velan osasummasta peritään taulukkomaksu. Ja velat kasvavat 7% vuosikorkoa koko ajan. Taulukkomaksut peritään seuraavasti:

enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 ***enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00

euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00

euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00

euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu

27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu

56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu

84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu

134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Esimerkki taulukkomaksuista (esimerkkivelat korkoineen ja kuluineen eli koko velkamäärä):

Velka 1: 20e

Velka 2: 150e

Velka 3: 500e

Velka 4: 3000e

Velka 5: 10000e

Oletetaan että ulosottoon menee palkasta 1/3 osa joka on 700e. 7% korkokuluihin menee 13670 euron suuruisesta kokonaisvelasta kuukaudessa n.80euroa eli velkojen lyhentämiseen jää 620 euroa.

Ulosotto päättää lyhentää kolmea velkaa. Velka 1 maksetaan ulosoton puolesta kokonaan pois ja pois maksamiseen kuluu 20e+taulukkomaksu 5 euroa eli 25e.

Velka 3 ulosotto sijoittaa 156e, jolloin velka lyhenee 144e ja ulosoton taulukkomaksuun menee 12 euroa.

Viimeisenä ulosotto maksaa velka 5:sta lopuilla 439 eurolla. Tämän suurimman summan taulukkomaksu on 56 eli velka lyhenee 383e.

Summa summarum ulosottoon maksettiin 700e ja velkasi lyheni 547euroa, korkoihin meni 80e ja taulukkomaksuihin 73 euroa!!

Eikö olekin melkoisen motivoivan kuuloista! Arvaatte varmaan että taulukkomaksun mennessä joka kuukausi ensimmäisten 2 vuoden aikana on ulosoton lyheneminen todella hidasta puuhaa. Onneksi ne loppuvat tämän jälkeen ja onneksi ne ovat osaltani nyt loppuneet palkan ulosmittauksen yhteydessä. Eli edellisen esimerkin mukaan jos velkoja olisi maksettu tuo vaadittu 2v ja taulukkomaksut sitä myöten loppuneet olisi velka lyhentynyt 620 euroa, 80e olisi mennyt korkoihin. Huomattavasti kohtuullisempaa.

MUTTA

Suuressa viisaudessaan joku nero on keksinyt, että jos ihminen haluaa maksaa ylimääräisiä suorituksia ulosottoon, peritään aina jokaisesta ylimääräisestä maksusta taulukkomaksu. Eli siksi ylimääräiset suoritukset kannattaa suunnata mahdollisimman pienelle velkasummalle, tuolloin taulukkomaksu on mahdollisimman pieni. Lisäksi yksi velka kannattaa maksa kerralla yhdellä ylimääräisellä lyhennyksellä pois, jotta taulukkomaksu ei mene useaan otteeseen yhden velan ylimääräisten lyhennysten vuoksi.

Tämmöinen selostus ulosotosta. Toivottavasti tästä jtn selkoa saa. :)

6.3-14.3 budjetti

Budjetti 6.3.-14.3

Käyttötili rahaa 228€

- bensa 50€

- 2x synttärilahja yht 40€

- käyttöraha 138€, eli n. 15€/päivä

Vararahasto 60€ (Tälle tilille pyrin keräämään rahaa yllättäviä tai suunniteltuja menoja varten esim laskut maksan tältä tililtä. Tämän palkkakuukauden laskut hoidettuna. :) Lisäksi tälle tilille kertyneitä ylijäämiä voin käyttää reissurahoina.

Puskurirahasto/säästöt 750€, nämä käteisenä säästössä ja pyrin säästöjä kartuttamaan hiljalleen..

Ylijäämätili 0€, tälle tilille jää kaikki ylimääräinen raha. Eli kun käyttötilille on siirretty kuukauden käyttöbudjetti, lasku/vararahatilille kuukauden tarpeen arvioitu summa ja säästöön kuukausittain vaihtuva summa niin tälle tilille kerrytän toivottavasti jatkossa ylijäämää jolla pyrin tekemään ylimääräisiä ulosottovelan lyhennyksiä. Jos käyttötililtä jää palkkakauden lopussa ylijäämää, siirtyvät ne tälle tilille, josta summan karttuessa menevät ylimääräisiin uo-maksuihin.

maanantai 5. maaliskuuta 2018

Avoimet ulosottovelat eriteltynä

Ulosottovelkani kokonaissummineen 17.2.2018

1. Pra suomi 1832.5e

2. OPR vakuus Oy 639.99e

3. Sergel 112.26e

4. AA-yleislaina 3137.04e

5. Gothia Oy 2826.01e

6. Ok-perintä Oy 2859.46e

7. Lainasto Oy 268.67e

8. West-Star Oy 2080.8e

9. Lindorff Oy 9721.6e

10.KELA 864.97e

11. Aasa Oy 2487.82e

12. Ok-perintä Oy 3386.15e

13. Intrum Justitia 1013.6e

14. Bondora 10933.19e

HUH HUH! Älkää koskaan ikinä ottako mitään velkaa! Ainakaan pikavippivelkoja. Näiden listattujen lisäksi minulla on 15kpl maksetuja ulosottovelkoja. Ja opintolainaa jota lyhennän 100e/kk vauhtia. On siinä savottaa, mutta hiljalleen. Korko ulosottovelkoihin on 7%. KELA:n määrä ei kasva korkoa lainkaan.

Suunnitelmana kesäkuuhun mennessä maksaa ylimääräisinä lyhennyksinä ainakin nuo kaksi pienintä velkaa pois.

Säästää samalla hieman rahaa käteissäästöihin. Ja yrittää elää normaalia elämää hyvän budjettisuunnittelun avulla. Avaan loppukuun budjettini blogiini heti kun ehdin. Kuukausittain saan palkan aina 15.pvä eli elän budjetissani kuun puolivälistä toiseen.

Kokonaisvelka 9/2017-2/2018

Kokonaisvelkatilanteeni kuukausittain/lyhennysten jälkeen

20.09.2017 48 128,69euroa

21.10.2017 47 461,13 euroa (-667e/kk, palkasta otettu 1/3 osa lyhennyksiin)

18.11.2017 46954,13 euroa (-507e/kk, palkasta 1/3 osa lyhennyksiin)

09.12.2017 44670,6 euroa (-2283 euroa, veronpalautukset ulosottoon)

19.12.2017 43 950,56 euroa (-730e/1kk, palkasta 1/3 osa lyhennyksiin)

20.01.2018 43017.37 euroa (-933e/kk, palkasta 1/3 osa lyhennyksiin)

27.01.2018 42865,72 euroa (-151,65e, vapaaehtoinen ylimääräinen lyhennys)

17.02.2018 42 164.03 eurooa (-701,69e/kk, palkasta 1/3 osa lyhennyksiin)

Eli 6kk aikana velka lyhentynyt yhteensä 5964,66 euroa. :) Toki tuo yli 2000 euron veronpalautus hämää aika paljon kun sen ansiosta tuli isompi lyhennys.

Tämän vuoden alusta ulosoton taulukkomaksut loppuivat, joten velka lyhenee hieman nopeammin. Toki ylimääräisistä suorituksista menee harmikseni taulukkomaksu mikä ei juurikaan motivoi niitä maksamaan. Pitää miettiä silti jos niitä maksaisi ajoittain.

Taulukkomaksutaulukko löytyy täältä: https://oikeus.fi/ulosotto/fi/index/ulosotto/ulosottomaksut.html . Käytännössä taulukkomaksu tarkoittaa sitä, että kun velanmaksuun osoitetaan esim. 200e, taulukkomaksua peritään vähintään 7e ja enintään 210e riippuen velan senhetkisestä määrästä.

Erittelen avoimet ulosottovelkani toiseen tekstiin.

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa Ansaitse rahaa verkkosivuiltasi!

20.09.2017 48 128,69euroa

21.10.2017 47 461,13 euroa (-667e/kk, palkasta otettu 1/3 osa lyhennyksiin)

18.11.2017 46954,13 euroa (-507e/kk, palkasta 1/3 osa lyhennyksiin)

09.12.2017 44670,6 euroa (-2283 euroa, veronpalautukset ulosottoon)

19.12.2017 43 950,56 euroa (-730e/1kk, palkasta 1/3 osa lyhennyksiin)

20.01.2018 43017.37 euroa (-933e/kk, palkasta 1/3 osa lyhennyksiin)

27.01.2018 42865,72 euroa (-151,65e, vapaaehtoinen ylimääräinen lyhennys)

17.02.2018 42 164.03 eurooa (-701,69e/kk, palkasta 1/3 osa lyhennyksiin)

Eli 6kk aikana velka lyhentynyt yhteensä 5964,66 euroa. :) Toki tuo yli 2000 euron veronpalautus hämää aika paljon kun sen ansiosta tuli isompi lyhennys.

Tämän vuoden alusta ulosoton taulukkomaksut loppuivat, joten velka lyhenee hieman nopeammin. Toki ylimääräisistä suorituksista menee harmikseni taulukkomaksu mikä ei juurikaan motivoi niitä maksamaan. Pitää miettiä silti jos niitä maksaisi ajoittain.

Taulukkomaksutaulukko löytyy täältä: https://oikeus.fi/ulosotto/fi/index/ulosotto/ulosottomaksut.html . Käytännössä taulukkomaksu tarkoittaa sitä, että kun velanmaksuun osoitetaan esim. 200e, taulukkomaksua peritään vähintään 7e ja enintään 210e riippuen velan senhetkisestä määrästä.

Erittelen avoimet ulosottovelkani toiseen tekstiin.

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa

Peritty saaminen tai sen osa

* enintään 14 euroa, taulukkomaksu 2,50 euroa

* yli 14 euroa mutta enintään 27 euroa, taulukkomaksu 5,00 euroa

* yli 27 euroa mutta enintään 67 euroa, taulukkomaksu 7,00 euroa

* yli 67 euroa mutta enintään 165 euroa, taulukkomaksu 12,00 euroa

* yli 165 euroa mutta enintään 335 euroa, taulukkomaksu 27,00 euroa

* yli 335 euroa mutta enintään 670 euroa, taulukkomaksu 56,00 euroa

* yli 670 euroa mutta enintään 1 680 euroa, taulukkomaksu 84,00 euroa

* yli 1 680 euroa mutta enintään 8 400 euroa, taulukkomaksu 134,00 euroa

* yli 8 400 euroa, taulukkomaksu 210,00 euroa Ansaitse rahaa verkkosivuiltasi!

Taustaa

Olen 28-vuotias nainen. Pelaamalla ahkerasti nettipelejä olen onnistunut haalimaan itselleni järkyttävät ulosottovelat. Pelaamisen jäätyä taka-alalle aloin syksyllä kohtaamaan omaa velkatilannettani. Olen ollut ulosotossa joulukuusta 2015 alkaen, alkuperäinen velka oli korkoineen n. 60 000 euroa.

Tässä blogissa teen kuukausibudjetin ja seuraan sen toteutumista, kerron ulosottovelkojen lyhenemisestä sekä puskurirahastoon säästämisestä. Toivottavasti 4-5 vuoden päästä olen velaton ja puskurirahaakin olisi jonkin verran säästössä.

Tässä blogissa teen kuukausibudjetin ja seuraan sen toteutumista, kerron ulosottovelkojen lyhenemisestä sekä puskurirahastoon säästämisestä. Toivottavasti 4-5 vuoden päästä olen velaton ja puskurirahaakin olisi jonkin verran säästössä.

Tilaa:

Blogitekstit (Atom)

Suositut tekstit

-

Blogin kommenteissa toistuu monesti samankaltaisia kysymyksiä. Tässä yleisimpiin vastauksia. Ihan omalta kokemuspohjalta ja saa kirjata jos ...

-

Oon pyrkinyt sijoittamaan noin 15 euroa kuukaudessa nyt ehkä reilun vuoden verran. Joskus käyttörahasta jää enemmän jäljelle ja vähä fiiliks...

Oon pyrkinyt sijoittamaan noin 15 euroa kuukaudessa nyt ehkä reilun vuoden verran. Joskus käyttörahasta jää enemmän jäljelle ja vähä fiiliks... -

Tekstiä muokattu 1.10.2018! Olin ymmärtänyt ja tulkinnut taulukkomaksut väärin, eli taulukkomaksut menevät lyhennetyn summan mukaan, eivät v...